")

2017年,全球小尺寸顯示屏技術(shù)將加快往柔性方向發(fā)展。但作為面板技術(shù)領(lǐng)先的韓國和日本,在技術(shù)路線上又一次出現(xiàn)了一定分歧。在韓國,三星已經(jīng)明確以小尺寸AMOLED作為未來柔性屏的主要技術(shù)方向。而LG,目前似乎還對大尺寸AMOLED保有希望。日本相對更希望從自己擅長的液晶LCD技術(shù)上作深度延伸。其實,早在TFT-LCD替代CRT顯示面板時期,韓國和日本就曾經(jīng)出現(xiàn)過一次重大技術(shù)發(fā)展分歧,韓國以三星和LG重點推動液晶LCD世代線發(fā)展,重點是做大。而日本則認為屏幕大小不是主要的發(fā)展思路,而是強調(diào)屏幕顯示精細化,以及堅守等離子等方面技術(shù)。最終在面板競爭中落敗。進入2017年,小尺寸顯示面板未來柔性化的趨勢已經(jīng)明確,那么到底是韓系三星力推的AMOLED技術(shù)成為主流還是日系LCD柔性技術(shù)異軍突起,國內(nèi)面板大廠在這場競賽中技術(shù)陣營的選擇方向,也格外值得關(guān)注。

1、回顧韓日液晶戰(zhàn)爭史,中國將獨占大尺寸LCD面板未來市場

事實上,從進入產(chǎn)業(yè)化競爭階段開始,進入TFT-LCD工業(yè)的浪潮就此起彼伏,成為推動產(chǎn)業(yè)發(fā)展的重要力量。在后進入者中,失敗比比皆是,但成功者仍然出現(xiàn),甚至出現(xiàn)了顛覆領(lǐng)先者地位的挑戰(zhàn)者-最成功的是韓國的三星和LG。

韓國企業(yè)兇猛的投資戰(zhàn)略改變了游戲規(guī)則,使液晶顯示技術(shù)進步的規(guī)律在進入TFT-LCD產(chǎn)業(yè)化時代后發(fā)生了明顯變化。以韓國企業(yè)超越日本企業(yè)為轉(zhuǎn)折點(1990年代末),TFT-LCD工業(yè)明顯分化為兩個階段。在早期階段,能否找到應(yīng)用領(lǐng)域是液晶顯示技術(shù)進步得以持續(xù)的關(guān)鍵,所以研發(fā)戰(zhàn)略(研發(fā)方向和應(yīng)用領(lǐng)域選擇)是技術(shù)進步的關(guān)鍵;但在隨后的產(chǎn)業(yè)化競爭階段,在產(chǎn)品性能改進(如顯示屏尺寸擴大)和成本降低需要大規(guī)模投資的條件下,對產(chǎn)品性能改進和成本降低必然創(chuàng)造新需求的信念成為投資決心的關(guān)鍵,所以投資戰(zhàn)略成為技術(shù)進步的關(guān)鍵。顯示面板工業(yè)的投資強度如此之高,只有決策者對市場前景的遠見和信念,而非眼前的收入,才能證明這種投資的合理性。

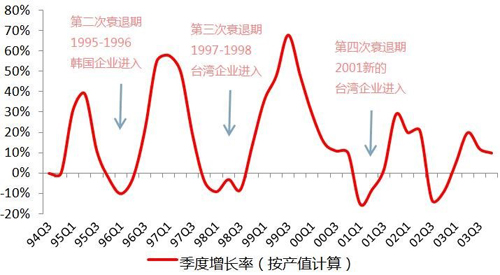

圖1:回顧液晶周期1994-2003,韓企、臺企反周期投資趕超技術(shù)領(lǐng)先的日本企業(yè)

要理解產(chǎn)業(yè)競爭者中的失敗者為什么失敗、成功者為什么成功,就必須把企業(yè)的戰(zhàn)略與TFT-LCD工業(yè)的競爭動力結(jié)合起來考慮,而這種動力特別體現(xiàn)在一個從顯示面板工業(yè)誕生后就在業(yè)界流行起來的概念-液晶周期。其表現(xiàn)是:一批產(chǎn)業(yè)化的先驅(qū)企業(yè)開拓了液晶顯示產(chǎn)品的應(yīng)用,創(chuàng)造出對液晶顯示的市場需求;當產(chǎn)品為市場接受后,一時的供不應(yīng)求引發(fā)現(xiàn)有企業(yè)進行新的投資,并出現(xiàn)一批新進入者;新投資者帶來的產(chǎn)能迅速擴大導(dǎo)致生產(chǎn)過剩、價格下降,造成產(chǎn)業(yè)衰退;但價格下降卻導(dǎo)致需求擴大,液晶產(chǎn)品的成本下降導(dǎo)致其應(yīng)用范圍的不斷擴大,于是再次出現(xiàn)產(chǎn)能不足,又引發(fā)新一輪投資和新企業(yè)的進入,如此循環(huán)往復(fù)。從液晶周期的動力看,如果僅僅依據(jù)現(xiàn)有的市場需求進行投資決策,那么這個工業(yè)前進的步伐只能是緩慢的;如果不是依據(jù)現(xiàn)有的市場需求,而是依據(jù)對市場前景的判斷和信念進行更大規(guī)模的投資,那么技術(shù)進步和規(guī)模經(jīng)濟就會創(chuàng)造出新的需求--更大的尺寸、更好的畫質(zhì)和更低的成本會擴大液晶顯示器的應(yīng)用范圍。因而LCD的應(yīng)用領(lǐng)域能從最初的電子表、計算器擴展到隨后的筆記本電腦、臺式機顯示器、手機,到現(xiàn)在的大尺寸液晶電視及移動智能移動終端設(shè)備,應(yīng)用領(lǐng)域和應(yīng)用尺寸不斷提升。

企業(yè)的進入與液晶周期密切相關(guān),成功的企業(yè)通常都是在液晶周期的衰退階段進入,獲得相關(guān)技術(shù)和技術(shù)能力,等待下一次衰退期進行大規(guī)模的投資,在接下來的上升期獲得市場份額和技術(shù)積累。三星的液晶業(yè)務(wù)從1990年到1997年連續(xù)虧損7年,其中1991-1994年平均每年虧損1億美元,終在1997年末實現(xiàn)“咸魚翻身”,一舉扭虧為盈,1998年出貨量躍居世界第一。LG的液晶業(yè)務(wù)從1987年到1994年,平均每年有5300萬美元的虧損,持續(xù)了8年。韓國企業(yè)的進入和反周期投資的兇猛擴張改變了TFT-LCD工業(yè)的游戲規(guī)則,他們不顧短期盈利狀況而采取進取性投資戰(zhàn)略,而支撐這種行為的是對市場前景的遠見和信念。韓國率先建設(shè)5代線正是韓國超越日本的分水嶺。相比之下,產(chǎn)業(yè)化先行者的日本企業(yè),追求技術(shù)的獨特性,在產(chǎn)業(yè)規(guī)模擴張方面的“保守”以及受制于規(guī)模擴產(chǎn)的資金風險,當技術(shù)的擴散并不能因技術(shù)的差異維持產(chǎn)品高利潤時,也就逐漸喪失了原有在LCD面板領(lǐng)域的領(lǐng)先地位。

因此上世紀90年代,韓國對日本在LCD的替代給我們的啟示是,對于大尺寸面板,由于其顯著的周期性特點,其投資與擴產(chǎn)需要巨大的資金支持乃至政府意志作為背書。隨著韓國三星為首的廠商逐漸關(guān)停LCD產(chǎn)線,轉(zhuǎn)投更高利潤的Oled產(chǎn)線,中國迎來大尺寸LCD產(chǎn)線的全面承接,一舉獲得LCD產(chǎn)品的定價優(yōu)勢。大尺寸Oled產(chǎn)品價格過高的局面短期內(nèi)難以改變,這將有利于我國企業(yè)在大尺寸LCD面板領(lǐng)域市場份額的強化,提升平均利潤率水平,帶動相應(yīng)國內(nèi)產(chǎn)業(yè)領(lǐng)域企業(yè)業(yè)績的中長期成長。